El riesgo de contratar seguros precarios: las excusas para no cubrir un siniestro vial

Dilatar los tiempos o vender asistencias que no existen son algunas cuestiones que traen un mal pasar de los conductores de autos o motos. Alertan la presencia de empresas fantasma.

Según la Ley de Tránsito, en Argentina es obligatorio contar con seguro vehicular para circular por las ciudades y rutas del país a los fines de estar protegido tanto el propietario como terceros frente a un siniestro.

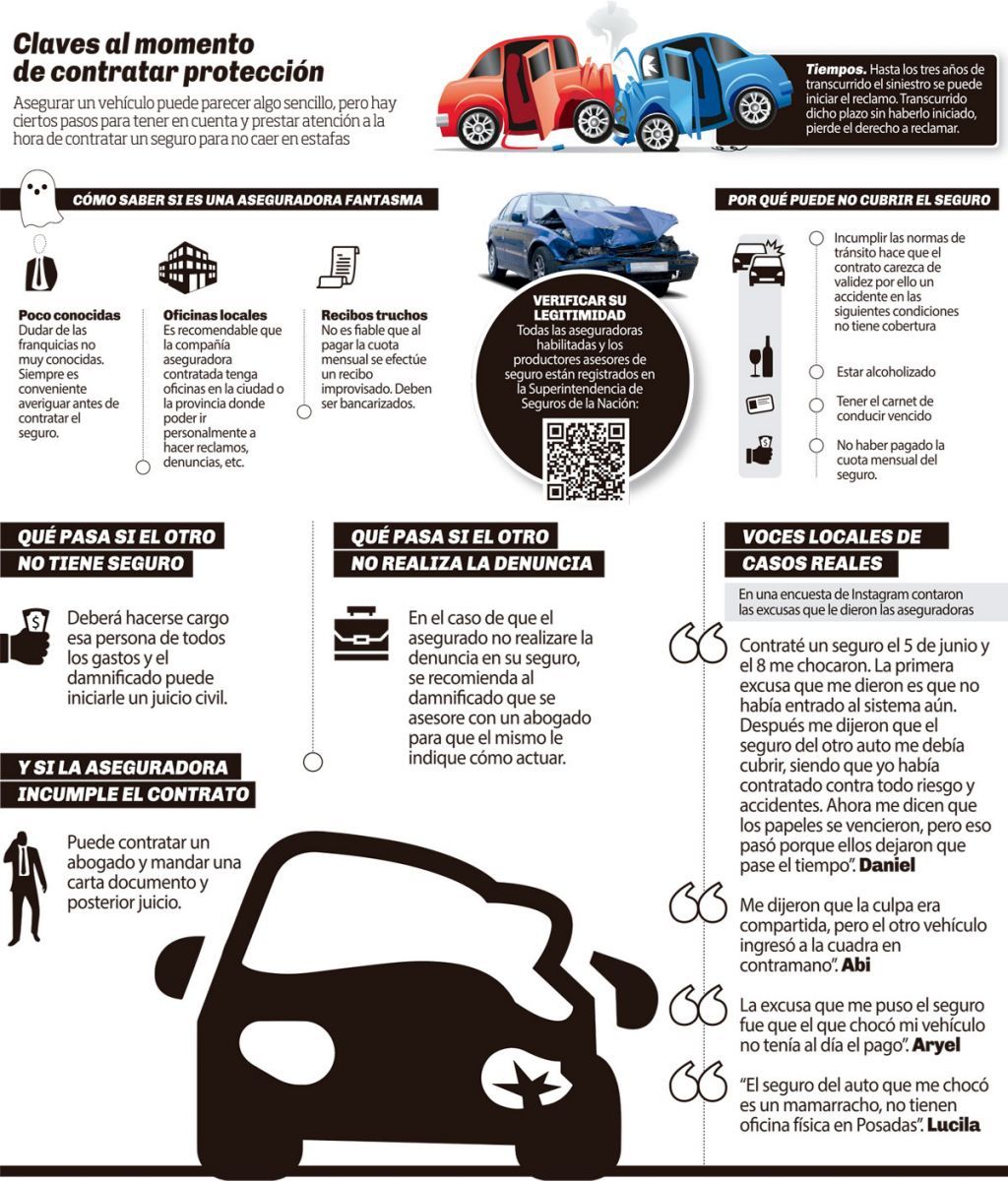

Consultados sobre esta temática, Luis Di Falco, titular del Consejo Provincial de Seguridad Vial, y Patricia Hereter, presidenta de la Asociación Misionera de Productores Asesores de Seguros (Ampas), indicaron que como primera medida quien busca contratar una aseguradora debe constatar que esté habilitada en el registro de la Superintendencia de Seguros de la Nación, al que se accede fácilmente desde internet: www.argentina.gob.ar/superintendencia-de-seguros.

En el mismo lugar, se puede verificar el nombre de todos los productores asesores de seguros que tienen matrícula para operar. Están obligados a mostrar el carnet que los legitime si una persona se los solicita en una consulta informativa.

“Hay muchas compañías que figuran en el mercado pero a nivel de papeles no están del todo bien aunque estén autorizadas a comercializar. Una persona cuando toma un riesgo -casa, auto, vida- tiene que indagar sobre la compañía de seguros y que el productor de seguros esté matriculado”, sostuvo Hereter en diálogo con El Territorio.

En esa misma línea, Di Falco indicó: “Hay algunos seguros que son inexistentes y también hay acá en la provincia otros que no tienen ningún tipo de cobertura. Hay uno que todavía anda dando vueltas de un señor del centro (de Posadas), que tiene varios locales que hacen seguros de todo tipo y también uno que no es legal, que ni siquiera está inscripto en la Superintendencia”.

Además, aconsejan, es recomendable contratar las aseguradoras que tengan oficinas locales adonde ir a hacer reclamos, hacer denuncias y recibir información según sea el caso y la necesidad.

Tener en cuenta estas cuestiones, destacan los profesionales, son primordiales para no ser estafados puesto que tras un siniestro, algunas compañías dilatan los tiempos y la persona termina desistiendo. Esta es la principal estrategia que usan empresas sin tanto prestigio para no cumplir con el contrato establecido.

Di Falco explicó los pasos a seguir en el caso de enfrentarse a este tipo de situaciones. “El solo hecho de que tengas un accidente con otro vehículo y te hagan ir 30 veces para ver qué pasó, que tenés que presentar esto o lo otro ya es raro. Ellos estiran el mayor tiempo posible y te cansan, por supuesto que estamos hablando de compañías de seguro de medio pelo para abajo”, destacó y aclaró: “En las serias vos vas, presentás los papeles y a las semanas ya te lo resuelven, o te dicen de llevarlo a tal parte y le pagan al señor que arregla el vehículo”.

Ante ese juego de las aseguradoras, que buscan que el propietario del vehículo se canse de insistir, el abogado y especialista señaló que lo que recomienda es buscar un abogado e iniciar una acción judicial.

“Ellos no pueden hacer cualquier cosa y están sujetos a lo que dice la Superintendencia, tienen reglamentación, controles. El incumplimiento y todas las denuncias que uno hace tienen consecuencias para ellos”, detalló.

“Después hay unas pseudoaseguradoras que atienden por teléfono y ni siquiera tienen sus oficinas acá, esas son complicadas para poder reclamar y que te reconozcan. Tienen un solo número y cuando llamás por teléfono te atienden en Buenos Aires o Córdoba y a veces en algún lugar de Centroamérica que maneja la cuenta”, alertó.

“Hay compañías que no están pagando siniestros y los estiran para tres y seis meses. Eso es terrible porque te enterás recién cuando tenés el accidente”, lamentó Hereter, por su parte.

En lo que respecta exclusivamente a las motos, Di Falco comentó que reciben muchos reclamos de personas que contrataron una aseguradora con asistencia de remolque, pero que a la hora de necesitarlo nunca se hicieron presentes. “Independientemente de que le podés hacer un juicio por daños y perjuicios, es que ellos no lo hacen, se cambian de compañía o pagan un particular para solucionarlo”, dijo.

Mientras, Hereter dio otro dato a tener en cuenta: “Otro tema importante es que el seguro sea bancarizado al 100%. En el interior se ven muchos recibos que dicen ‘recibí la suma de 1.000 pesos por el seguro del auto’, cuando eso no existe. El seguro tiene que ser bancarizado o, en su defecto, se maneja el cupón de la compañía de seguros”.

Por qué puede no cubrir el seguro

Tener un accidente en estado de ebriedad, no contar con el pago del seguro al día y no tener carnet de conducir o tenerlo vencido, son los puntos por los que una compañía de seguros puede no cubrir los daños ocasionados.

“En los contratos de seguro, que nadie lee porque son muy largos y la letra es chiquita, dice en alguna parte que el no cumplimiento con la legislación vigente de tránsito hace que carezca de validez el contrato. Por lo tanto, si vas borracho, cruzás un semáforo en rojo, chocás y se te rompe todo el auto, no te cubre nada porque estás alcoholizado. Si vas corriendo una picada y te accidentás, tampoco. Hay un montón de cuestiones a tener en cuenta al momento de saber si tenés o no cobertura de seguro”, precisó Di Falco.

El seguro simple es el que cubre daños ocasionados a terceros (el obligatorio para circular), cabe destacar que este “no cubre los daños ocasionados en mi vehículo”, explican desde Nación. Después dependerá de cada uno los adicionales -que encarecen la cuota- contra robo, destrucción o incendio total y/o parcial del vehículo.

Tras contratar el seguro, la compañía entrega una copia del contrato y de la póliza. No hay que olvidar llevarla siempre en el vehículo.

“Está faltando un poco de docencia, como le llamo, y conciencia aseguradora. Nos pasa mucho que la gente no quiere pagar un seguro de acuerdo a lo que cuesta y te pide el más barato para pasar el control y no se trata de eso, sino de que tengas un seguro acorde al riesgo que estás protegiendo”, sostuvo Hereter, titular de Ampas, que reúne a 485 productores asesores de seguros en la provincia, aunque se estima que son casi 900 los que operan con matrícula en la tierra colorada.

Di Falco, por su parte, consideró: “No siempre lo más barato es lo mejor. La gente por ahí contrata uno baratito para circular y con eso no alcanza. Si ves en la página (de la Superintendencia de Seguros de la Nación), vas a ver que recorrés la ciudad y te encontrás con varios nombres: algunos que no tienen mucha cobertura, otras que están en concurso preventivo de crisis, que es casi la quiebra. Por eso siempre lo recomendable es verificar qué tipo de seguro quiere y después buscar en los seguros clásicos, históricos, que tengan trayectoria y experiencia, no en cualquiera”.

Qué pasa si el otro no tiene seguro

Una pregunta frecuente que surge al momento de un siniestro vial es qué pasa si la otra persona no tiene un seguro que cubra los daños ocasionados en mi vehículo.

En ese caso, explican los profesionales, la persona particular deberá hacerse cargo de los costos. “Como damnificada podés hacerle un juicio civil a la persona y le podés embargar el sueldo, la propiedad, un auto o le podés poner una inhibición de bienes para que no pueda vender las cosas que tiene”, puntualizó Di Falco.

Para cerrar, el especialista, aconsejó: “Si te vas de viaje es necesario contar con cobertura en el Mercosur, que es obligatorio. También tenés que tener en cuenta cuántos kilómetros a la redonda te cubre. Teléfonos agendados de a quién recurrir: los remolques, a dónde pedir asistencia, entre otros”.

Fuente: ElTerritorio