“Impuestos e incertidumbre: Brasil empuja capitales hacia Paraguay”

Autor: Federico Lannes

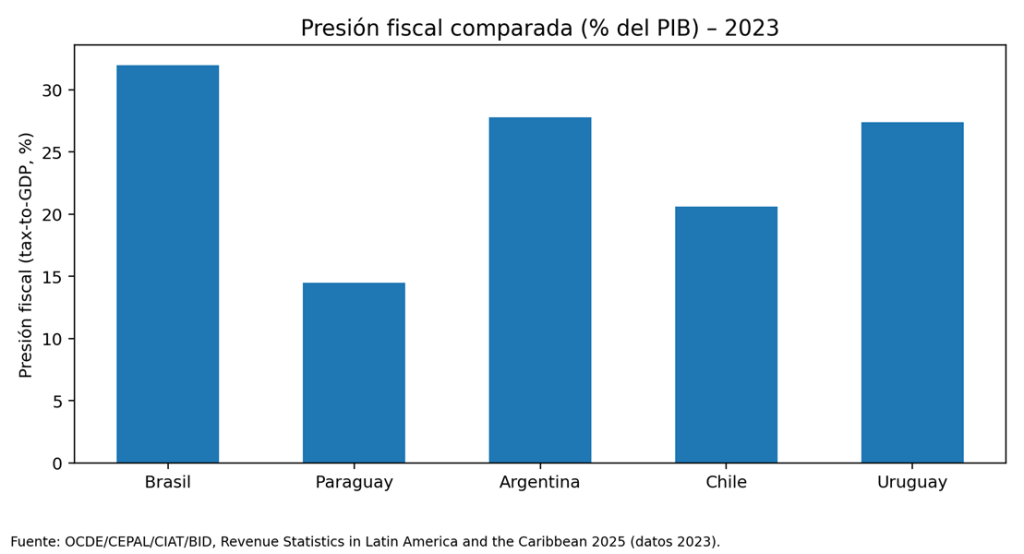

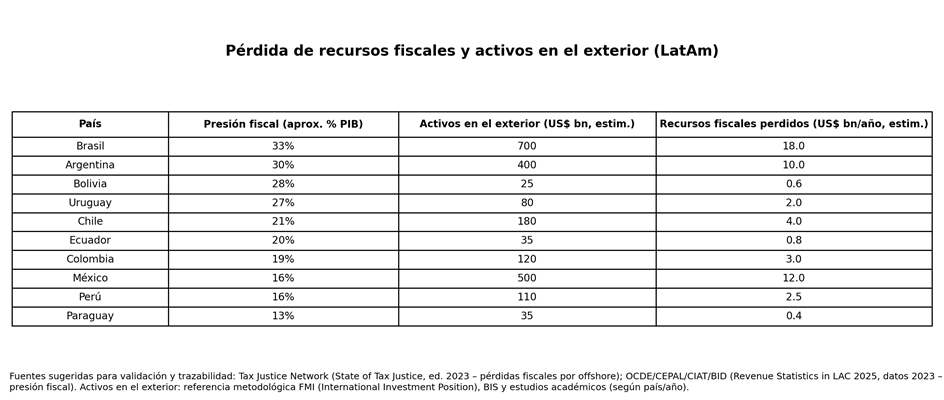

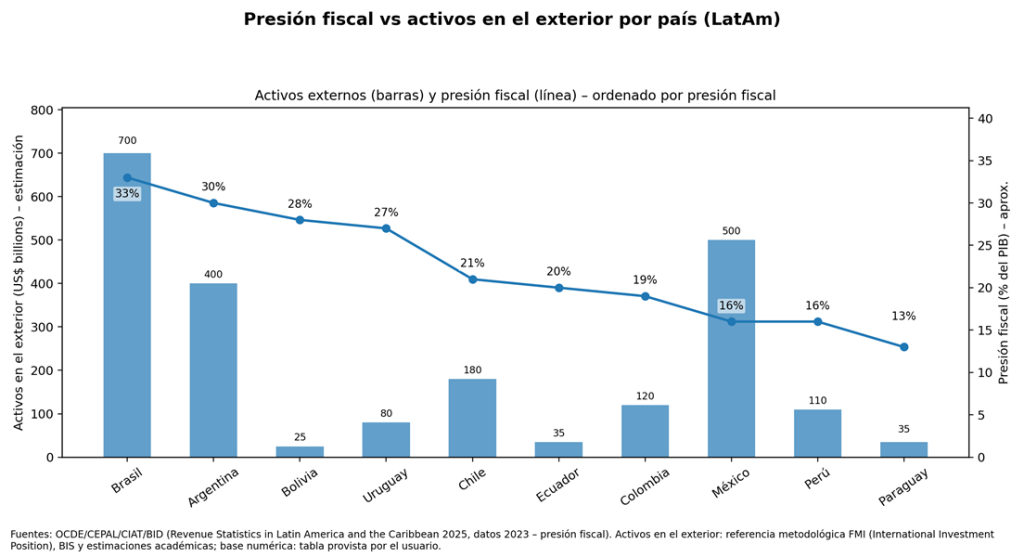

La brecha impositiva dentro del Mercosur está reordenando inversiones: Brasil, con alta presión fiscal y un sistema complejo, enfrenta una creciente relocalización empresarial hacia Paraguay, que ofrece menor carga tributaria, reglas más simples y mayor previsibilidad. La dinámica se explica por incentivos económicos concretos y se ajusta a la lógica de la Curva de Laffer: cuando la carga supera cierto umbral, la base imponible se achica y el capital migra.

Brasil exporta capitales: por qué Paraguay se consolida como destino fiscal regional

En América Latina, la política tributaria se ha convertido en una variable clave para entender la movilidad del capital. En un escenario de bajo crecimiento, presiones de gasto público y déficits persistentes, varios países han recurrido a mayores alícuotas o endurecimiento fiscal. Sin embargo, existe un límite económico: cuando el costo fiscal y la incertidumbre regulatoria superan ciertos umbrales, el capital reacciona.

Dentro del Mercosur, el corredor Brasil → Paraguay se consolida como una vía creciente de relocalización patrimonial y empresarial. Paraguay ofrece un esquema más simple, menor presión tributaria y previsibilidad relativa, mientras Brasil combina carga elevada y complejidad normativa.

Curva de Laffer: el límite económico de subir impuestos

La Curva de Laffer permite sintetizar el problema: la recaudación no crece indefinidamente con aumentos tributarios. A partir de cierto punto, mayores cargas pueden reducir inversión, ampliar informalidad y acelerar la salida de capitales, achicando la base imponible efectiva.

Brasil: incertidumbre tributaria y efectos en la economía real

La incertidumbre tributaria funciona como un impuesto implícito. Proviene de la complejidad del sistema, cambios frecuentes, litigiosidad y reinterpretaciones administrativas. En la economía real se traduce en menor inversión productiva, mayor costo del capital y relocalización regional de estructuras empresariales.

Paraguay como ventaja regional

Paraguay se destaca por presión fiscal baja, simplicidad y previsibilidad, captando inversiones y base imponible regional.

Conclusión

El corredor Brasil → Paraguay muestra una lección regional: cuando el sistema tributario se vuelve costoso e incierto, el capital deja de discutirse políticamente y empieza a moverse económicamente.